Auditoría de proveedores: procedimiento, lista de comprobación y consejos

1. ¿Qué es una auditoría de proveedores? - Definición y conceptos básicos

Una auditoría de proveedores es una herramienta importante en la gestión de la calidad, ya que permite a las empresas evaluar sistemáticamente el rendimiento y la fiabilidad de sus proveedores. Se centra en garantizar el cumplimiento de las normas de calidad, los requisitos legales y los requisitos acordados contractualmente.

La auditoría también ayuda a identificar los riesgos en la cadena de suministro en una fase temprana y, al mismo tiempo, descubre el potencial de optimización.

Como parte del proceso de auditoría se llevan a cabo diversas actividades: desde una cuidadosa preparación, pasando por una aplicación estructurada in situ, hasta un seguimiento detallado y la evaluación de los resultados. A continuación, se documenta cualquier desviación y se definen medidas de mejora junto con el proveedor, de modo que pueda garantizarse una garantía de calidad sostenible.

2. Ventajas de una auditoría de proveedores

Una auditoría de proveedores tiene numerosas ventajas, ya que persigue objetivos clave como la garantía de calidad y la gestión de riesgos a lo largo de toda la cadena de suministro.

2.1. Garantía de calidad

La revisión estructurada de los procesos y normas en los proveedores crea una mayor transparencia, lo que da a las empresas más control sobre la calidad, los plazos y los costes. Al mismo tiempo, la auditoría promueve un aumento selectivo de la calidad y apoya la optimización de los procesos, tanto en el proveedor como en la propia empresa.

2.2. Gestión de riesgos

La auditoría también contribuye de forma significativa a la minimización del riesgo, al identificar posibles puntos débiles en una fase temprana y eliminarlos sistemáticamente. Esto es especialmente importante en relación con el cumplimiento, es decir, la adhesión a los requisitos legales y reglamentarios. Además, la auditoría de proveedores constituye una base para el desarrollo estratégico ulterior de las relaciones con los proveedores, con el objetivo de promover socios eficientes a largo plazo e impulsar mejoras conjuntas.

2.3. Eficiencia económica

Por último, pero no por ello menos importante, también hay beneficios económicos, ya que las relaciones estables y de calidad con los proveedores conducen a menores costes de error, mayor fiabilidad en las entregas y, en última instancia, a una creación de valor global más eficiente.

3. Tipos de auditorías de proveedores

Las auditorías de proveedores pueden dividirse en distintas categorías, dependiendo de quién las realice y de cuál sea su objetivo. Esta diferenciación ayuda a las empresas a seleccionar el tipo de auditoría adecuado a sus necesidades individuales.

3.1. Auditoría externa de proveedores frente a auditoría interna de proveedores

Existe una distinción fundamental entre las auditorías externas e internas de los proveedores. Las auditorías externas las realizan auditores externos independientes, por ejemplo, de organismos de certificación o proveedores de servicios especializados. Este enfoque garantiza unos resultados especialmente objetivos y neutrales, lo que resulta especialmente ventajoso cuando se trata de certificaciones o requisitos legales.

En cambio, la auditoría interna de proveedores la realiza la propia empresa. El objetivo principal en este caso es la garantía de calidad interna, la evaluación periódica del rendimiento del proveedor, la evaluación del proveedor y la optimización continua del proceso. Las auditorías internas se pueden personalizar con flexibilidad e integrar fácilmente en los sistemas de gestión de la calidad existentes.

En cuanto al enfoque de la auditoría, también se distingue entre distintos tipos de auditoría, como la auditoría de producto, que se centra en piezas de entrega concretas, la auditoría de sistema, que examina todo el sistema de gestión de la calidad, y la auditoría de procedimiento o proceso, que evalúa específicamente procedimientos y procesos de producción concretos.

3.2. Auditoría de proveedores por tema de auditoría

Además de la forma organizativa, una auditoría de proveedores también puede clasificarse según el enfoque del contenido, el llamado tema de la auditoría. Se refiere a los aspectos concretos del proveedor que se van a auditar.

Un área clave es la gestión de la calidad, que se ocupa, por ejemplo, de si el proveedor cumple todas las medidas necesarias para garantizar una calidad constante del producto. La sostenibilidad es cada vez más importante: cada vez más empresas auditan específicamente a sus proveedores en relación con criterios ecológicos y sociales para cumplir los requisitos legales y las expectativas sociales.

La auditoría de proveedores VDA 6.3 es una norma especialmente consolidada en la industria del automóvil. Se basa en un catálogo normalizado de preguntas y plantea grandes exigencias en materia de procesos, garantía de calidad y evaluación de riesgos a lo largo de la cadena de suministro. La norma VDA 6.3 permite una evaluación objetiva y comparable, y a menudo es un requisito previo para la colaboración con fabricantes de equipos originales (OEM) o proveedores de nivel 1.

4. Lista de control para la auditoría de proveedores - Así funciona una auditoría de proveedores

El éxito de una auditoría de proveedores requiere una planificación y ejecución estructuradas, que se desarrollan en varias etapas claramente definidas. Desde la preparación y la auditoría propiamente dicha hasta el seguimiento y la supervisión de las acciones, cada etapa contribuye significativamente al objetivo general: una evaluación fiable del proveedor y una mejora continua.

4.1. 8 pasos para la auditoría de proveedores

A) Planificación

1. preparación y programación de la auditoría de proveedores

Toda auditoría comienza con una cuidadosa preparación. El primer paso consiste en definir los objetivos de la auditoría, es decir, lo que se pretende conseguir con ella, por ejemplo, garantizar las normas de calidad o identificar los puntos débiles. Al mismo tiempo, se definen las condiciones marco de la auditoría, como el alcance, el ámbito de aplicación y la composición del equipo auditor. En cuanto se ha ultimado el contenido básico, se programa la auditoría. Se fija la fecha de la auditoría y se informa de ella al proveedor afectado con tiempo suficiente para que pueda prepararse en consecuencia.

2. Definir los criterios de auditoría de los proveedores

Un elemento central de toda auditoría es la selección de criterios de auditoría adecuados. Esto incluye la identificación de las normas de calidad, medioambientales o de rendimiento pertinentes que se aplican al proveedor correspondiente. Entre ellas se incluyen los requisitos normativos (por ejemplo, ISO 9001), así como las normas específicas del sector o internas de la empresa. Además, la lista de comprobación de la auditoría debe adaptarse a las especificidades del proveedor respectivo para proporcionar conclusiones prácticas.

3. crear un plan de auditoría y listas de comprobación

Un plan de auditoría claro es esencial para una aplicación estructurada. En él se define qué áreas, procesos o documentos deben auditarse y cuándo. Al mismo tiempo, se crea una lista de comprobación personalizada, idealmente en forma de plantilla PDF, que traza sistemáticamente todos los puntos que deben comprobarse. Esto facilita enormemente la evaluación y la documentación durante la auditoría.

B) Realización

4. Reunión introductoria e inicio de la auditoría

Al principio de la auditoría, se celebra una reunión introductoria con el proveedor. Se explican los objetivos y las expectativas de la auditoría, se presenta el proceso y se aclaran las preguntas abiertas. Esta conversación genera confianza y garantiza una comprensión común del proceso de auditoría que se avecina.

5. Actividades de auditoría de proveedores - aplicación y evaluación

Ahora viene el núcleo de la auditoría: el examen real de los procesos del proveedor. Los auditores analizan los procesos de producción, la documentación, los controles de calidad y otros aspectos relevantes. La evaluación se lleva a cabo utilizando la lista de comprobación y los criterios previamente definidos, de forma objetiva, comprensible y basada en hechos.

6. Crear informe de auditoría de proveedores

Todos los resultados de la auditoría se documentan en un informe de auditoría estructurado. En él se registran tanto las conclusiones positivas como las desviaciones o deficiencias. Para facilitar su reutilización posterior, es aconsejable crear el informe en una plantilla normalizada de auditoría de proveedores, por ejemplo, como archivo PDF o Excel.

7. Debate final y desarrollo de medidas

Los resultados se discuten con el proveedor en la reunión final. Además de las conclusiones puras, aquí se hace hincapié en el desarrollo de medidas concretas que puedan utilizarse para eliminar los puntos débiles reconocidos y aprovechar el potencial de mejora. Se elabora un plan de acción, con plazos y responsabilidades.

8. Medidas correctoras y seguimiento

Tras la auditoría, comienza la fase de aplicación: el proveedor aplica las medidas correctoras acordadas. La empresa auditora se encarga del seguimiento y comprueba a intervalos regulares si las medidas se han aplicado eficazmente. Esto garantiza que la auditoría del proveedor contribuya a la mejora sostenible de la calidad a largo plazo.

4.2. Plantilla de lista de control para la auditoría de proveedores

Aquí encontrarás una tabla resumen de la lista de comprobación para una auditoría de proveedores, basada en los ocho pasos principales del proceso de auditoría. Esta tabla es adecuada como plantilla estructurada para la planificación y realización de auditorías:

| Fase de auditoría | Tarea central | Objetivo / Resultado |

|---|---|---|

| 1. preparación y programación | - Definir los objetivos de la auditoría - Definir las condiciones marco - Informar al proveedor | Objetivos claros y planificación transparente |

| 2. definir criterios | - Identificar las normas pertinentes - Adaptar los criterios | Criterios de evaluación personalizados |

| 3. crear un plan de auditoría y una lista de control | - Planificación de horarios - Crea una lista de control personalizada (PDF/Excel) | La aplicación sistemática es posible |

| 4. charla introductoria | - Explicar los objetivos de la auditoría - Explicar el procedimiento - Aclarar las preguntas | Crear una base de confianza, empezar sin problemas |

| 5 Aplicación y evaluación | - Comprueba los procesos, documentos, normas - Evalúa los resultados con la lista de control | Evaluación objetiva del rendimiento del proveedor |

| 6. crear informe de auditoría | - Documentar resultados - Registrar desviaciones - Crear informe de auditoría con plantilla | Documentación de auditoría completa y comprensible |

| 7. debate final y plan de acción | - Presentar los resultados - Debatir las mejoras - Crear un plan de acción | Optimización conjunta, responsabilidades claras |

| 8. medidas correctoras y seguimiento | - Aplicar las medidas - Supervisar los progresos - Comprobar la eficacia | Mejora sostenible y desarrollo de proveedores |

5. Marco jurídico y normas

Una auditoría de proveedores no se realiza de forma aislada, sino siempre en el marco de los requisitos legales y normativos aplicables. Para que se lleve a cabo de forma eficaz, comprensible y con seguridad jurídica, las empresas deben tener en cuenta tanto las normas internacionales como la normativa legal específica.

La norma ISO 9001 desempeña un papel especialmente importante en este contexto, ya que define requisitos mundialmente reconocidos para los sistemas de gestión de la calidad. Aunque una auditoría de proveedores no suele utilizarse directamente para obtener un certificado ISO, su estructura y objetivos suelen basarse en los principios de la norma, en particular la orientación a los procesos, la mejora continua y la orientación al cliente. Esto hace que la auditoría sea una herramienta eficaz para garantizar las normas de calidad dentro de la cadena de suministro.

Esto contrasta con las llamadas auditorías de certificación, que llevan a cabo organizaciones de certificación acreditadas como TÜV SÜD o Germanischer Lloyd. Mientras que las auditorías internas o externas de proveedores sirven principalmente para evaluar y desarrollar las relaciones existentes con los proveedores, las auditorías de certificación pretenden certificar la conformidad formal con normas como ISO 9001 o ISO 14001. Por este motivo, las auditorías de certificación están reguladas de forma más estricta y exigen el cumplimiento de procedimientos de auditoría específicos.

Además, también deben cumplirse los requisitos legales al realizar una auditoría de proveedores, especialmente en lo que respecta a las leyes de protección de datos, como el GDPR, las directrices de responsabilidad por productos defectuosos, el derecho contractual y los requisitos de seguridad o medioambientales específicos del sector. También hay que asegurarse de que los auditores tengan los conocimientos necesarios para que la auditoría pueda llevarse a cabo de forma objetiva, comprensible y jurídicamente correcta.

En general, está claro que una auditoría de proveedores realizada profesionalmente no sólo cumple los objetivos internos de calidad, sino que también contribuye al cumplimiento de la normativa legal, a la minimización de riesgos y al refuerzo de la responsabilidad corporativa.

6. Catálogo de preguntas de auditoría a proveedores - Preguntas importantes de auditoría

Un catálogo de preguntas bien estructurado es el núcleo de toda auditoría de proveedores. El catálogo de preguntas proporciona una base normalizada y comprensible para la evaluación, cubre de forma fiable todos los aspectos relevantes y crea transparencia para la evaluación posterior y el desarrollo de medidas. Los usuarios pueden utilizarlo como cuestionario normalizado o adaptarlo específicamente a las particularidades del proveedor correspondiente.

6.1. Cuestionario de auditoría para proveedores - Criterios de prueba importantes

Un cuestionario de auditoría de proveedores suele abarcar varias áreas clave que son fundamentales para el rendimiento y la fiabilidad del proveedor. Los criterios de auditoría más comunes incluyen

| Zona de pruebas | Ejemplos de preguntas |

|---|---|

| Gestión de la calidad | - ¿Existe un sistema de gestión de calidad documentado? - ¿Qué certificaciones tienes? |

| Fiabilidad del proceso | - ¿Están documentados los procesos de producción? - ¿Se controlan los cambios en los procesos? |

| Capacidad de entrega | - ¿Cómo se garantiza el cumplimiento de los plazos? - ¿Cómo se organiza la gestión de la capacidad? |

| Documentación y trazabilidad | - ¿Pueden rastrearse los materiales y componentes? - ¿Existen protocolos de prueba? |

| Cualificación de los empleados | - ¿Qué medidas de formación están documentadas? - ¿Existe una estructura de familiarización? |

| Protección medioambiental y sostenibilidad | - ¿Se cumplen los requisitos legales medioambientales? - ¿Existe un concepto de sostenibilidad? |

| Cumplimiento y ética | - ¿Existe un código de conducta? - ¿Cómo se previene la corrupción? |

| Gestión de reclamaciones y mejoras | - ¿Cómo se tramitan las reclamaciones? - ¿Existe un análisis sistemático de la causa raíz? |

En función del enfoque de la auditoría, estas preguntas pueden ponderarse o ampliarse para incluir requisitos específicos.

6.2. Cuestionario de auditoría para proveedores - Preguntas normalizadas para las auditorías

A menudo se utilizan cuestionarios normalizados para garantizar un alto nivel de comparabilidad y transparencia, sobre todo en las auditorías de proveedores que forman parte de normas internacionales o estándares industriales. Un ejemplo bien conocido es el catálogo de preguntas VDA 6.3, que se utiliza en la industria del automóvil. Proporciona un marco de evaluación estructurado para temas como la gestión de proyectos, la producción en serie y el desarrollo de proveedores.

Ventajas de los cuestionarios normalizados:

- Base de evaluación normalizada para todos los proveedores

- Mejora de la comparabilidad entre auditorías

- Mayor objetividad en la evaluación

- Apoyo en la aportación de pruebas a clientes o autoridades

Si es necesario, el catálogo normalizado puede completarse con preguntas específicas de la empresa para reflejar las necesidades individuales.

¿Quién realiza normalmente la auditoría de proveedores?

Una auditoría de proveedores suele ser realizada por auditores formados internamente, directores de calidad o directores de compras. En algunos casos -como con proveedores críticos o como parte de los preparativos para la certificación- también se recurre a auditores externos o a especialistas de organizaciones externas (por ejemplo, empresas de certificación).

Funciones típicas en el equipo de auditoría:

| Papel | Tarea |

|---|---|

| Director de auditoría:en | Responsabilidad general, coordinación, persona de contacto para el proveedor |

| Auditores especializados | Pruebas de procesos específicos (por ejemplo, producción, logística, calidad) |

| Secretario:en | Documentación de todos los resultados y declaraciones |

| Consultor externo (opcional) | Apoyo a la conformidad con las normas, evaluación objetiva |

En resumen, un catálogo de preguntas bien fundamentado contribuye significativamente a la calidad y al valor informativo de una auditoría de proveedores, tanto como pauta para realizar la auditoría como base para evaluar y seguir desarrollando la relación con el proveedor.

7. Digitalizar las auditorías de proveedores

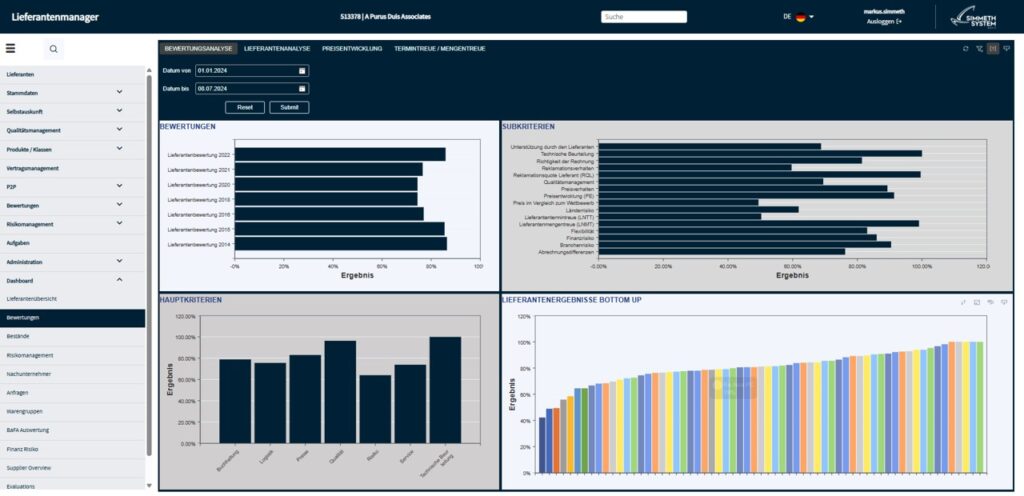

La digitalización de las auditorías de proveedores ofrece a las empresas ventajas considerables en términos de eficacia, trazabilidad y escalabilidad. En lugar de depender de procesos manuales y documentación en papel, las soluciones digitales como el software SCM-Manager de Simmeth permiten la ejecución automatizada y estructurada de todas las fases de la auditoría, desde la planificación y la ejecución hasta el seguimiento de las acciones.

7.1. Software de auditoría de proveedores - digitalización y automatización

El software moderno de auditoría de proveedores traza digitalmente todo el proceso de auditoría, creando una plataforma centralizada para los auditores y los responsables. La automatización de tareas recurrentes como la programación, las notificaciones, el registro de evaluaciones y la generación de informes reduce la carga de trabajo y aumenta significativamente la calidad de los datos.

Funciones importantes de las soluciones de auditoría digital:

- Cuestionarios y listas de control digitales con personalización flexible según el tipo de proveedor

- Documentación en tiempo real durante la auditoría a través de tableta, smartphone u ordenador portátil

- Base de datos central para archivar informes de auditoría, planes de acción y perfiles de proveedores

- Análisis y KPI automáticos para la comparabilidad entre proveedores

- Seguimiento de acciones controlado por flujo de trabajo, incluidos plazos y mecanismos de escalado

- Integración en ERP, QM, software SCM y el software de gestión de proveedores

Esto no sólo acelera el proceso de auditoría, sino que también lo hace mucho más transparente y trazable, una gran ventaja en términos de cumplimiento y el desarrollo continuo de los proveedores.

8.2. Informe de auditoría plantilla de auditoría de proveedores - Documentación estructurada

Otro componente de la auditoría digital es la documentación estructurada de los resultados mediante plantillas normalizadas de informes de auditoría. Estas plantillas contienen todos los campos relevantes para:

- Datos del proveedor y descripción de la auditoría

- Objetivos y alcance de la auditoría

- Evaluación de los criterios individuales (por ejemplo, sistema de semáforo o puntuación)

- Desviaciones o riesgos identificados

- Medidas acordadas, incluidas responsabilidades y plazos

- Resultado global de la auditoría y recomendaciones de actuación

La estructura normalizada garantiza que todas las auditorías sean comparables y que las conclusiones importantes puedan registrarse y procesarse rápidamente. Al mismo tiempo, la documentación digital facilita la evaluación, el archivo y el seguimiento posteriores, lo que a su vez contribuye a la optimización continua de la cadena de suministro. En resumen, la digitalización de las auditorías de proveedores es un paso decisivo hacia una mayor calidad, transparencia y eficacia en la gestión de proveedores.

¿Quieres saber más sobre nuestra solución digital para auditorías de proveedores?